O que significa snow?

O que significa snow? Perguntamo-nos enquanto observamos esses flocos brancos dançando no ar como um delicado balé celestial. É a poesia da natureza, a magia do inverno, uma manifestação única da existência. A neve é símbolo de pureza e renovação, nos convidando a contemplar sua beleza fugaz e efêmera. Para alguns, snow é apenas um fenômeno meteorológico. Para outros, é…

O que significa decision?

A palavra "decision" é bem conhecida na língua inglesa, mas você já parou para se perguntar o que ela significa em português? Uma decisão vai além de uma simples escolha, é o momento que implica em assumir a responsabilidade e trilhar um caminho, seja ele certo ou errado. É a coragem de agir e se comprometer com o resultado. Em…

O que significa factory?

Você já se perguntou o que significa "factory"? Essa palavra em inglês significa "fábrica" em português. É o local onde produtos são fabricados em larga escala. Conheça mais sobre o fascinante mundo das fábricas e sua importância para a economia global.

O quê significar ser ovolactovegetariano?

Ser ovolactovegetariano é uma escolha que vai além da preferência alimentar. É…

O que significa escalar na matemática?

Você já se perguntou o que significa escalar na matemática? Bem, imagine-se…

O que significa isósceles?

O que significa isósceles? Essa palavra enigmática carrega consigo mistérios geométricos e…

O que significa área na matemática?

Na matemática, a área é um conceito fundamental que nos permite medir…

O que significa cosseno na matemática?

O cosseno é uma das grandezas fundamentais da matemática, mas seu significado…

O que significa fórmula de Bhaskara na matemática?

A fórmula de Bhaskara, na matemática, é um marco que transcende a…

O que significa argumento na matemática?

Na matemática, o termo "argumento" possui um significado peculiar. Ele refere-se à…

O que significa volume na matemática?

O volume na matemática é uma dimensão mágica que transforma formas e…

O que significa aceleração na matemática?

A aceleração, na matemática, é um conceito fundamental que nos permite entender…

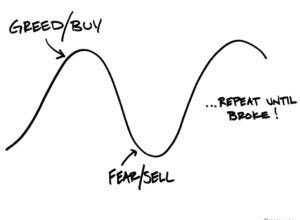

O que significa capitalismo?

O que significa capitalismo? É um conceito que se desdobra em um verdadeiro oceano de interpretações e debates. Desde sua origem na Revolução Industrial até os dias atuais, o capitalismo abrange os pilares da propriedade privada, da livre iniciativa e do mercado competitivo. Mas, será que esse sistema econômico tem se mostrado eficiente e sustentável para todos? Exploraremos essas questões e muito mais neste artigo, mergulhando nas profundezas desse complexo sistema que molda nossa sociedade contemporânea.

O que significa DOC?

O Documento de Ordem de Crédito, conhecido como DOC, é uma forma segura e rápida de transferir dinheiro entre diferentes bancos. Mas o significado por trás dessas três letras vai…