O que significa brief?

O termo "brief" tem um significado peculiar no mundo do design e da publicidade. É um conceito que representa muito mais do que apenas um resumo ou um roteiro. O brief é uma ferramenta fundamental para a comunicação entre cliente e profissional, onde todas as nuances, desejos e objetivos são traçados de forma concisa e clara. É um mapa que…

O que significa island?

Ilha, um lugar onde memórias e mistérios se entrelaçam. Essa palavra de origem anglo-saxônica significa muito mais do que um pedaço de terra cercado por água. Representa a tranquilidade das ondas, a imensidão do mar e a conexão entre o homem e a natureza. Descubra o significado da ilha e mergulhe nesse universo encantador.

O que significa fewer?

Já parou para se perguntar o que significa "fewer"? Essa palavra tão comum no inglês é uma das mais confusas para os falantes de português. Mas não se preocupe! Vamos desvendar esse mistério e entender de uma vez por todas o seu significado. Prepare-se para desbravar o mundo das palavras em grande estilo!

O que significa ter síndrome metabólica?

A síndrome metabólica é um conjunto de condições que colocam sua saúde…

O que significa escalar na matemática?

Você já se perguntou o que significa escalar na matemática? Bem, imagine-se…

O que significa fórmula de Bhaskara na matemática?

A fórmula de Bhaskara, na matemática, é um marco que transcende a…

O que significa derivada na matemática?

Derivada na matemática é como uma chave mágica que nos permite desvendar…

O que significa acumulação na matemática?

A acumulação é um conceito matemático fascinante que nos permite entender o…

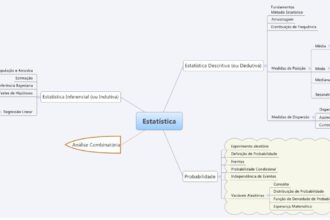

O que significa estatística na matemática?

A estatística na matemática é como uma lente que nos permite enxergar…

O que significa determinante na matemática?

O que significa determinante na matemática? O determinante é uma medida especial…

O que significa divisão?

Ao falarmos sobre divisão, mergulhamos em um mundo repleto de possibilidades e…

O que significa capitalismo?

O que significa capitalismo? É um conceito que se desdobra em um verdadeiro oceano de interpretações e debates. Desde sua origem na Revolução Industrial até os dias atuais, o capitalismo abrange os pilares da propriedade privada, da livre iniciativa e do mercado competitivo. Mas, será que esse sistema econômico tem se mostrado eficiente e sustentável para todos? Exploraremos essas questões e muito mais neste artigo, mergulhando nas profundezas desse complexo sistema que molda nossa sociedade contemporânea.

O que significa TL;DR?

Você já se deparou com a sigla TL;DR em textos online e ficou se perguntando o que diabos isso significa? TL;DR, ou "Too Long; Didn't Read", é uma expressão utilizada…