O que significa scenario?

O que significa scenario? Olhar para além das palavras, adentrar no mundo de possibilidades que se estende diante de nós. O scenario é a tela em branco onde o futuro se desenha, onde nossos sonhos e temores se encontram. É um convite para explorar, imaginar e criar, permitindo-nos moldar nosso destino em um mundo em constante mudança.

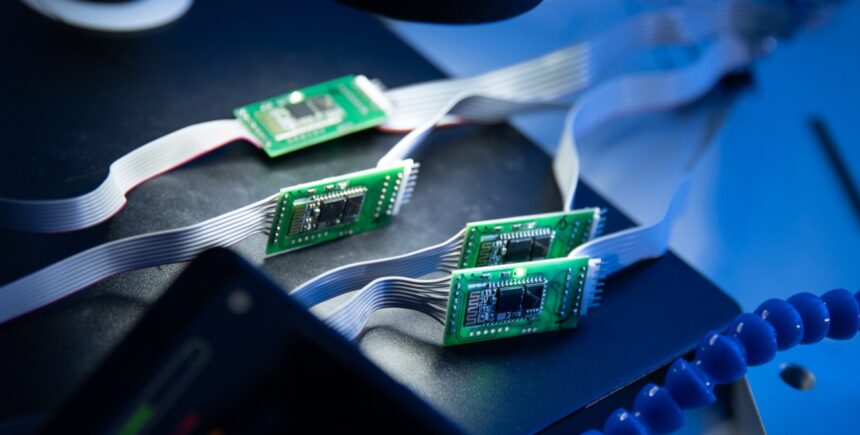

O que significa chip?

O que significa chip?" Essa é uma pergunta comum para quem está no mundo da tecnologia. O chip é um componente essencial em dispositivos eletrônicos, como celulares e cartões de crédito, que armazena dados e realiza funções específicas. Descubra mais sobre o significado desse pequeno, mas poderoso, dispositivo.

O que significa example?

O que significa example?" é uma pergunta comum para quem está aprendendo inglês. A palavra "example" significa exemplo em português e é usada para ilustrar ou esclarecer um conceito. Em outras palavras, é uma forma de mostrar algo de maneira prática e tangível.

O que significa tangente na matemática?

A tangente, em sua essência matemática, é uma relação misteriosa entre duas…

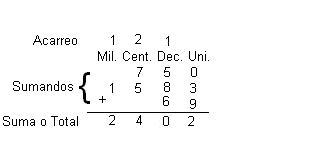

O que significa multiplicação?

A multiplicação é como uma poção mágica matemática que transforma um número…

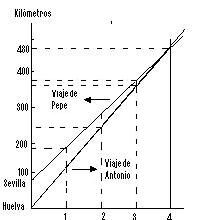

O que significa operação matemática?

Mergulhando no colorido mundo da matemática, nos deparamos com a pergunta: o…

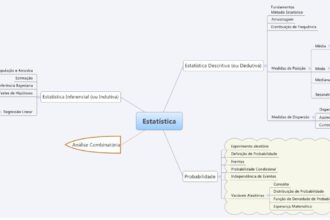

O que significa estatística na matemática?

A estatística na matemática é como uma lente que nos permite enxergar…

O que significa capitalismo?

O que significa capitalismo? É um conceito que se desdobra em um verdadeiro oceano de interpretações e debates. Desde sua origem na Revolução Industrial até os dias atuais, o capitalismo abrange os pilares da propriedade privada, da livre iniciativa e do mercado competitivo. Mas, será que esse sistema econômico tem se mostrado eficiente e sustentável para todos? Exploraremos essas questões e muito mais neste artigo, mergulhando nas profundezas desse complexo sistema que molda nossa sociedade contemporânea.

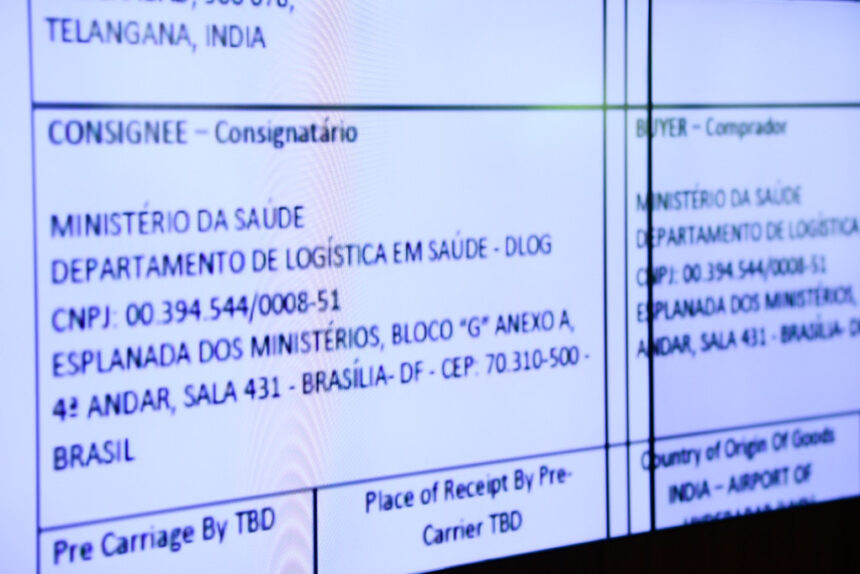

O que significa CNPJ?

O CNPJ é um enigma envolto em números e siglas para muitos. Mas desvendemos esse mistério: CNPJ significa Cadastro Nacional da Pessoa Jurídica. É um número único que identifica as…