O que significa cepillo em Espanhol?

O que significa a palavra "cepillo" em espanhol? A palavra que de certa forma lembra o nosso "escova" possui um significado que vai além disso. Descubra neste artigo o verdadeiro sentido de "cepillo" e como ele pode ser utilizado na língua espanhola. Se prepare para uma surpresa!

O que significa range?

O termo "range" pode evocar uma sensação de liberdade inexplicável. É uma palavra que transmite a noção de possibilidades infinitas, uma ampla gama de escolhas. Mas o que realmente significa "range"? Vamos explorar o significado dessa palavra e mergulhar na sua riqueza de significados.

O que significa collection?

A coleção é um tesouro de momentos e histórias encapsulados em objetos. É o reflexo de uma paixão, ou uma manifestação artística. É o acumular de peças preciosas e únicas, representando um universo particular. É a materialização do amor pela estética. Uma verdadeira coleção vai além do simples acúmulo, é um convite para explorar, admirar e imaginar. Coleções guardam segredos,…

O quê significar ter vigorexia?

Você já ouviu falar de vigorexia? Essa condição vem ganhando destaque no…

O que significa ângulo na matemática?

Na matemática, a palavra ângulo ganha vida própria. Ela se curva e…

O que significa fator?

O fator, este enigma quase misterioso que permeia nosso universo matemático, representa…

O que significa limite na matemática?

Na matemática, o limite é como uma fronteira que nos permite explorar…

O que significa acumulação na matemática?

A acumulação é um conceito matemático fascinante que nos permite entender o…

O que significa aceleração na matemática?

A aceleração, na matemática, é um conceito fundamental que nos permite entender…

O que significa aproximação na matemática?

A aproximação na matemática é uma poderosa ferramenta que nos permite obter…

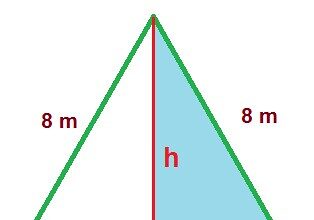

O que significa equilátero?

No mundo da geometria, a palavra "equilátero" evoca harmonia, perfeição e equidade.…

O que significa capitalismo?

O que significa capitalismo? É um conceito que se desdobra em um verdadeiro oceano de interpretações e debates. Desde sua origem na Revolução Industrial até os dias atuais, o capitalismo abrange os pilares da propriedade privada, da livre iniciativa e do mercado competitivo. Mas, será que esse sistema econômico tem se mostrado eficiente e sustentável para todos? Exploraremos essas questões e muito mais neste artigo, mergulhando nas profundezas desse complexo sistema que molda nossa sociedade contemporânea.

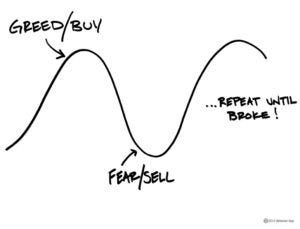

O que significa FOMO?

Você já se sentiu como se estivesse perdendo alguma coisa importante quando não está nas redes sociais? Isso é o FOMO (Fear of Missing Out). Descubra o significado desse termo…