O que significa provider?

Se você já se perguntou "O que significa provider?", chegou a hora de desvendar esse mistério. Provider, em tradução literal para o português, significa provedor. Porém, quando utilizado no contexto tecnológico ou de serviços, esse termo pode se referir a empresas ou instituições que fornecem determinado serviço ou produto. Seja na área de internet, telecomunicações ou até mesmo na área…

O que significa valuable?

O que significa ser valioso é uma pergunta complexa, com respostas subjetivas e variadas. É como o brilho de uma joia rara, a sensação de conquista ou a admiração que inspira nos outros. Ser valioso é transcender o meramente material e alcançar uma profundidade que só o coração é capaz de compreender. É ser único e especial, capaz de deixar…

O que significa traditional?

A palavra "tradicional" carrega consigo um encanto especial. Ela remete a raízes profundas, a costumes passados de geração em geração e a uma sensação reconfortante de preservação. Mas afinal, o que significa realmente "tradicional"? Neste artigo, vamos mergulhar na essência dessa palavra e explorar seu significado em diferentes contextos.

O que significa equação logarítmica?

Você já ouviu falar sobre equações logarítmicas? Essas expressões misteriosas podem parecer…

O que significa subtração?

A subtração é um conceito matemático que pode parecer complicado à primeira…

O que significa operação matemática?

Mergulhando no colorido mundo da matemática, nos deparamos com a pergunta: o…

O que significa axioma na matemática?

Você já se perguntou o que significa axioma na matemática? Bem, prepare-se…

O que significa quociente?

O que significa quociente? Uma pergunta que pode desencadear diversos pensamentos profundos…

O que significa algoritmo na matemática?

Algoritmo na matemática é como uma incrível coreografia numérica, uma dança entre…

O que significa equações exponenciais?

Você já se perguntou o que significam equações exponenciais? Essas equações misteriosas,…

O que significa propriedades matemáticas?

Você já se perguntou o que significa propriedades matemáticas? Neste artigo, exploraremos…

O que significa capitalismo?

O que significa capitalismo? É um conceito que se desdobra em um verdadeiro oceano de interpretações e debates. Desde sua origem na Revolução Industrial até os dias atuais, o capitalismo abrange os pilares da propriedade privada, da livre iniciativa e do mercado competitivo. Mas, será que esse sistema econômico tem se mostrado eficiente e sustentável para todos? Exploraremos essas questões e muito mais neste artigo, mergulhando nas profundezas desse complexo sistema que molda nossa sociedade contemporânea.

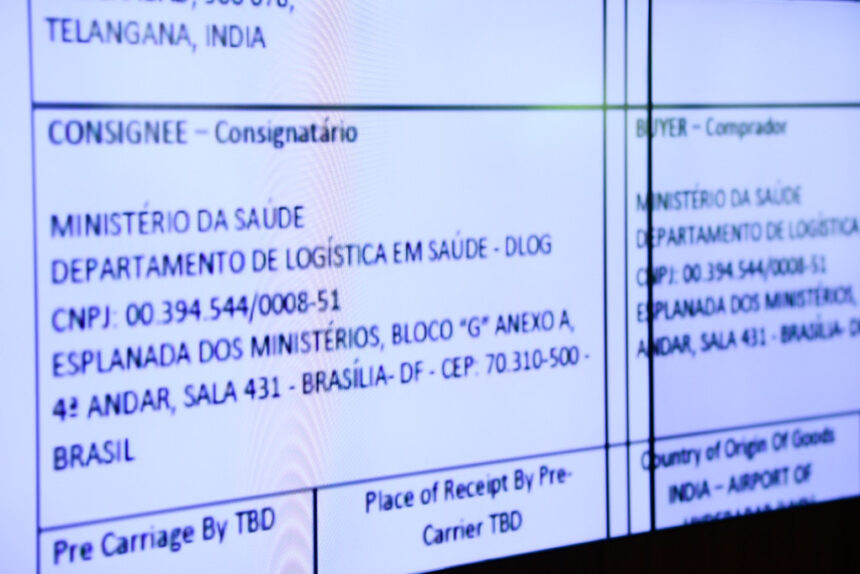

O que significa CNPJ?

O CNPJ é um enigma envolto em números e siglas para muitos. Mas desvendemos esse mistério: CNPJ significa Cadastro Nacional da Pessoa Jurídica. É um número único que identifica as…