O que significa rule?

Você já se perguntou o que significa "rule"? Essa palavra em inglês tem múltiplos significados em português, desde "regra" até "governar". Descubra mais neste artigo sobre a versatilidade dessa simples palavrinha.

O que significa hero?

O que significa herói? Essa palavra evoca imagens de coragem, bravura e virtude. Um herói é alguém que se destaca por suas ações nobres e altruístas, capaz de inspirar e proteger outros. Mas, acima de tudo, um herói é aquele que possui a força interior para enfrentar desafios e superar adversidades em prol do bem maior. E é através dessas…

O que significa cookie?

Você já parou para pensar qual o significado da palavra "cookie"? Embora seja um termo utilizado diariamente na internet, poucos sabem de fato sua origem e o que ele representa. Neste artigo, vamos desvendar esse mistério e explorar o fascinante mundo dos cookies.

O que significa hipertensão arterial?

A hipertensão arterial, conhecida comumente como pressão alta, é uma condição crônica…

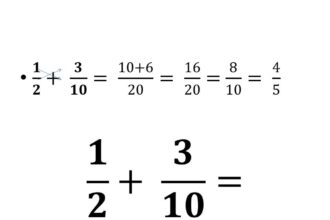

O que significa adição na matemática?

Quando mergulhamos no mundo da matemática, nos deparamos com diferentes termos e…

O que significa tangente na matemática?

A tangente, em sua essência matemática, é uma relação misteriosa entre duas…

O que significa equação?

O que significa equação? Quando mergulhamos no universo da matemática, nos deparamos…

O que significa algarismo na matemática?

O que significa algarismo na matemática? Quando nos deparamos com essa palavra…

O que significa vetor na matemática?

Quando entramos no mundo da matemática, nos deparamos com diversos conceitos e…

O que significa denominador?

Você já se perguntou o que significa denominador? Uma palavra tão peculiar…

O que significa aproximação na matemática?

A aproximação na matemática é uma poderosa ferramenta que nos permite obter…

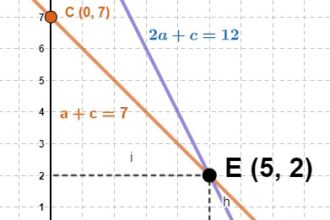

O que significa equação de 2º grau?

A equação de 2º grau, também conhecida como equação quadrática, é um…

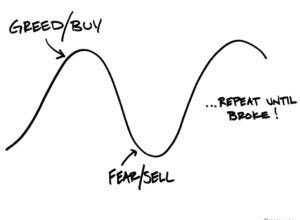

O que significa capitalismo?

O que significa capitalismo? É um conceito que se desdobra em um verdadeiro oceano de interpretações e debates. Desde sua origem na Revolução Industrial até os dias atuais, o capitalismo abrange os pilares da propriedade privada, da livre iniciativa e do mercado competitivo. Mas, será que esse sistema econômico tem se mostrado eficiente e sustentável para todos? Exploraremos essas questões e muito mais neste artigo, mergulhando nas profundezas desse complexo sistema que molda nossa sociedade contemporânea.

O que significa EPI?

O que significa EPI? Descubra o mundo além das siglas e mergulhe em um universo de proteção e segurança. Os Equipamentos de Proteção Individual são a chave para garantir a…